Как взять машину в кредит без аварий для личного бюджета

Содержание:

- Список необходимых документов

- Рекомендуемые кредиты

- Виды кредита на покупку машины

- Где и как можно взять автокредит?

- Преимущества и недостатки оформления автокредита в автосалоне

- Список необходимых документов

- Кредит потребительский и автомобильный: отличия

- Порядок оформления автокредита

- Как взять нужную сумму в кредит на авто

- Порядок оформления автокредита

- Справка о доходах для не имеющих официального места работы

- Что вызывает доверие банка к заемщику

- Автокредит через кэптивный банк

- Особенности займа

- На что стоит обратить внимание

Список необходимых документов

Теперь стоит подробно разобраться, какие документы для автокредита необходимо предоставить заинтересованному в заемных средствах гражданину. Здесь все зависит от кредитора. Если клиент обращается в банк, то следует подготовить документы:

- анкету заемщика, заполненное заявление;

- паспорт и водительское удостоверение;

- копию трудовой книжки, заверенной работодателем;

- справку о доходах (установленной формы).

Если транспортное средство уже выбрано, то следует передать ПТС. Возможно, список документов будет дополнен другими позициями. Здесь все зависит от требований, которые действуют в банковском учреждении. Некоторые организации размещают всю информацию на своих официальных сайтах. Используя интернет, можно в онлайн режиме заранее ознакомиться со всеми условиями.

Если клиент обращается в автосалон с целью приобрести автомобиль за счет кредитных средств, то понадобится паспорт, права, заполненная анкета. Далее все зависит от магазина. Автосалоны, которые сотрудничают с банками, имеют право затребовать разные документы. Некоторым организациям нужно будет подтверждение права владения частной собственностью.

Рекомендуемые кредиты

Кредит наличными

Газпромбанк Лиц. №354

Кредит наличными

от 100 000 руб. до 5 000 000 руб.

Сумма

от 1 года 1 мес. до 7 лет

Срок

от 5 %

Ставка

Кредит до 1 млн рублей по паспорту

Сбербанк России Лиц. №1481

Кредит на любые цели

от 30 000 руб. до 5 000 000 руб.

Сумма

от 3 месяцев до 5 лет

Срок

от 10,9 %

Ставка

Честная ставка без комиссий. Только паспорт или анкета. Выдача денег за 1 минуту. Сумма до 5 млн ₽.

Банк «ВТБ» Лиц. №1000

Кредит «Наличными»

от 50 000 руб. до 5 000 000 руб.

Сумма

от 6 месяцев до 7 лет

Срок

от 5 %

Ставка

Оформление кредита за 1 визит в банк. Досрочное погашение без комиссии

Тинькофф Банк Лиц. №2673

Кредит «Наличными»

от 50 000 руб. до 2 000 000 руб.

Сумма

от 3 месяцев до 5 лет

Срок

от 8,9 %

Ставка

Без справок и визита в банк

Банк «ВТБ» Лиц. №1000

Кредит «Рефинансирование»

от 50 000 руб. до 5 000 000 руб.

Сумма

от 6 месяцев до 7 лет

Срок

от 5 %

Ставка

Объединение до 6 кредитов и кредитных карт в один кредит. Дополнительные средства на любые цели.

Виды кредита на покупку машины

- Автокредит. Наиболее популярным вариантом покупки нового автомобиля является автокредит. Процедура заключается в следующем: банк предоставляет гражданину на определенный срок процентную ссуду. Заем является целевым – средства могут быть использованы исключительно для приобретения авто. В течение всего периода кредитования машина находится в залоге у банка и принадлежит ему на праве собственности. Все споры регулируются гражданским законодательством.

- Потребительский кредит. Потребительское кредитование распространено более широко по своим сферам. Оно заключается в предоставлении гражданам заемных средств на покупку различных товаров и услуг, в том числе и транспортных средств. Потребительские кредиты бывают как целевые, так и нецелевые. Второй вид подразумевает, что физическое лицо имеет право использовать заемные средства на любые нужды. Выдается данный кредит, как правило, наличными деньгами.

-

Прочие виды кредитов. Возможно также приобретение транспортного средства с применением других видов кредитов:

- экспресс-кредит. Быстрое оформление по паспорту и второму документу на выбор заемщика. Недостатками являются ограничение суммы кредита и высокая процентная ставка. Достоинства – быстрая выдача, минимум документов, часто не требуется подтверждение дохода. Взять экспресс-кредит удобно в том случае, когда заемщик располагает большим первоначальным взносом и ему недостает лишь немного средств для приобретения авто;

- кредит без первоначального взноса. Предлагается в некоторых салонах официальных дилеров. Часто условия таких программ невыгодны для приобретателя машины. Кроме того, следует остерегаться мошеннических схем, которые применяются именно в этом виде кредитования;

- кредит без автострахования. Выдается на покупку более дешевых и не новых транспортных средств.

Где и как можно взять автокредит?

Вряд ли вы выбираете себе авто по принципу «что первое увидел, то и купил». Вы изучаете технические характеристики машины и смотрите много вариантов. Так же стоит поступить и с автокредитом, тем более что не обязательно идти за ним в банк — кредит можно оформить и в магазине (хотя тоже через банк).

Но для начала трезво оцените свои силы: определитесь, какую сумму вы можете выплачивать без ущерба для семейного бюджета. Обычно на выплаты всех кредитов не рекомендуют выделять больше 30% ежемесячного семейного бюджета.

Пойти в банк

Главный плюс обращения в банк в том, что вы можете взять автокредит и потом отправиться в любой автосалон. Или даже купить машину с рук.

- Если вы идете за кредитом в банк, обязательно проверьте, есть ли у него лицензия Банка России, чтобы не попасть к так называемым черным кредиторам.

- Не забудьте прочесть общие правила кредитования выбранного банка (их можно найти на официальном сайте или посмотреть в офисе).

- Подготовьте документы. Какие именно документы нужны для автокредита, каждый банк выбирает сам. Список требований вы можете также найти на официальном сайте банка или посмотреть в офисе. Чаще всего для кредитов нужны: документ, удостоверяющий личность (паспорт), водительские права, заполненная анкета заемщика и документ, подтверждающий платежеспособность (например, справка 2-НДФЛ, справка о зарплате).

- Дождитесь решения банка — вы узнаете, какую сумму вам могут предоставить на покупку автомобиля.

- Выберите машину в автосалоне или у того, кто продает авто с рук, если банк допускает такой вариант покупки. Оформите договор купли-продажи. Проследите, чтобы в нем был прописан безналичный способ оплаты и указаны реквизиты счета продавца. Внесите первый взнос, если это необходимо.

- Теперь пришло время заключить договор автокредита с банком, оформить страховку каско и выполнить другие условия, если они предусмотрены договором.

- После этого банк перечислит продавцу деньги на счет, указанный в договоре. Теперь можно приступать к оформлению акта приема-передачи самой машины.

Продавцу вы больше ничего не должны, деньги за покупку перечисляет банк.

Пойти в автосалон

Если вы берете кредит в автосалоне, то, скорее всего, будете привязаны к конкретному банку или сможете выбирать только из нескольких банков-партнеров. Но можно рассчитывать на выгодные условия автокредита на некоторые модели или комплектации.

- Выберите автомобиль в автосалоне.

- Выясните у менеджера или консультанта, какие у салона банки-партнеры и как можно получить кредит. На этом этапе обязательно уточните, распространяются ли условия кредита, которые вас заинтересовали, на выбранный вами автомобиль. Некоторые кредитные предложения могут действовать только на определенные модели или комплектации.

- Подайте документы. Список документов каждый банк определяет сам. Требования банка вы можете также узнать на его официальном сайте или в офисе. Чаще всего для кредита нужны: документ, удостоверяющий личность (паспорт), водительские права, заполненная анкета заемщика и документ, подтверждающий платежеспособность (например, справка 2-НДФЛ, справка о зарплате).

- Когда заявку одобрят, проверьте, не изменились ли условия, которые вас изначально интересовали (например, срок кредита, ставка, отсутствие дополнительных услуг). Если все в порядке, можно вносить первоначальный взнос, оформлять каско и выполнять другие обязательства, предусмотренные договором. Если не хотите переплачивать за страховку, оплачивайте ее отдельно, а не включайте в сумму кредита.

- Только после этого заключается кредитный договор. Теперь можно приступать к оформлению акта приема-передачи самой машины.

Пойти в банк от производителя авто

Можно взять кредит в банке от автопроизводителя — в так называемом кэптивном банке. Крупные концерны для повышения продаж открывают специальные кредитные организации, в которых чаще всего ставки по кредиту будут чуть ниже рыночных. Обычно в названии такого банка есть наименование концерна, который производит автомобили. Если вы нашли такой банк, обязательно проверьте, имеет ли он лицензию Банка России, чтобы не попасть к мошенникам, которые могут использовать громкое имя для наживы.

Дальше действуйте по первой схеме — в кэптивном банке кредит выдают так же, как и в обычном.

Преимущества и недостатки оформления автокредита в автосалоне

Какие плюсы у кредита при оформлении в автосалоне:

- Вы тратите меньше времени.

Когда кредит берется в банке, необходимо предварительно подготовить требуемый пакет документов, сделать заявку, дождаться, когда банк примет решение, если оно окажется отрицательным, подыскать другую финансовую организацию, обсудить с продавцом автомобиля все условия и получить его согласие.

В случае же оформления займа в автосалоне, нужно всего лишь предоставить заявку и дождаться решения – банкам для этого требуется от 3 до 5 рабочих дней, а автосалон отвечает на заявку, как правило, за 1 – 3 часа, благодаря чему появляется реальная возможность взять автокредит и купить транспортное средство в течение дня.

- Требуется гораздо меньше документов для оформления.

Можно найти немало автосалонов, в которых нетрудно купить автомобиль в кредит, предоставив всего два документа для удостоверения личности. Банки редко на такое соглашаются – для оформления крупных кредитов они обычно требуют справку по форме 2-НДФЛ: предоставить ее может не каждый заемщик. Разумеется, у такого упрощения есть своя цена – процентная ставка или первоначальный взнос возрастают.

- Можно отправлять сразу несколько заявок в разные банки.

Обычно у автосалонов в регионах, где они работают, есть несколько финансовых организаций-партнеров, поэтому менеджеры рассылают заявки сразу им всем.

Причем, у клиента есть возможность самому решить, какие из условий автокредитования по полученным предложениям больше ему подходят.

Если же заемщик хочет взять автокредит от банка, он должен лично нанести визит во все, которые наметил, самостоятельно собрать информацию относительно условий предоставления займа, сам подать документы.

Предоставляется помощь при оформлении документов.

Если вы возьмете кредит на машину в автосалоне, его сотрудники помогут вам правильно составить документы на каждом этапе сделки:

— при заключении кредитного договора;

— при заключении договора купли-продажи;

— при подписании договора о залоге;

— при регистрации автомобиля;

— при оформлении страховки.

Можно особо не беспокоиться об отказе из-за кредитной истории.

Когда оформление займа происходит в автосалоне, на кредитную историю претендента не обращают особого внимания, к ней относятся лояльно, поэтому круг потенциальных покупателей становится гораздо шире.

Есть возможность сдать старый автомобиль.

Первоначальный взнос по кредиту может быть сделан имеющимся в наличии автомобилем – многие автосалоны являются участниками программы «трейд-ин», которая предусматривает такой обмен.

К минусам оформления автокредита в салоне, где намечается покупка машины, относятся:

- Увеличенная процентная ставка.

Обычно автосалоны не выдают кредиты сами, они лишь выступают посредниками между заемщиком и банком, беря процент за данную услугу. Помимо этого, за расположение на территории салона эксперта по кредитованию банк тоже платит какую-то сумму.

Из-за названных факторов стоимость автокредита становится больше – применяется повышенная, в среднем на 2-7 пунктов, ставка.

- Не много банков предлагается для выбора.

Несмотря на сотрудничество автосалонов с банками, которые занимают ведущие позиции на рынке, список кредитных организаций-партнеров не велик. В него часто не попадают банки, предлагающие автокредиты на более выгодных условиях, чем конкуренты-лидеры.

- Ограниченный круг страховых компаний, с которыми обязывают заключать договор.

Покупать полисы КАСКО и ОСАГО необходимо только у тех компаний, которые представлены в автосалонах, где происходит оформление кредита. Как правило, приобретение полисов у этих страховщиков обходится гораздо дороже.

- Ассортимент транспортных средств ограничен.

Когда кредит на покупку автотранспорта оформляется в банке, можно выбрать и место, где продаются машины, и сами автомобили из множества вариантов. В случае же оформления автокредита в автосалоне нужно рассматривать исключительно те модели, которые предлагает именно этот салон. Зачастую в такой ситуации самые большие выгоды даются для ограниченного круга машин.

Список необходимых документов

Теперь стоит подробно разобраться, какие документы для автокредита необходимо предоставить заинтересованному в заемных средствах гражданину. Здесь все зависит от кредитора. Если клиент обращается в банк, то следует подготовить документы:

- анкету заемщика, заполненное заявление;

- паспорт и водительское удостоверение;

- копию трудовой книжки, заверенной работодателем;

- справку о доходах (установленной формы).

Если транспортное средство уже выбрано, то следует передать ПТС. Возможно, список документов будет дополнен другими позициями. Здесь все зависит от требований, которые действуют в банковском учреждении. Некоторые организации размещают всю информацию на своих официальных сайтах. Используя интернет, можно в онлайн режиме заранее ознакомиться со всеми условиями.

Если клиент обращается в автосалон с целью приобрести автомобиль за счет кредитных средств, то понадобится паспорт, права, заполненная анкета. Далее все зависит от магазина. Автосалоны, которые сотрудничают с банками, имеют право затребовать разные документы. Некоторым организациям нужно будет подтверждение права владения частной собственностью.

Кредит потребительский и автомобильный: отличия

Самое первое и коренное – направленность. Любые специализированные программы – целевые. То есть они выдаются банком строго на приобретение автомобиля, а значит, вы должны предоставить отчет о том, что потратили полученные деньги именно на заявленную цель.

Часто целевые займы – это POS-кредиты, которые оформляются прямо в магазине или, как в нашем случае, в салоне. Тогда потенциальный покупатель просто выражает желание приобрести авто в кредит, после чего сотрудник салона рассылает заявки на финансирование в несколько банков-партнеров. Когда одна из организаций соглашается, салон получает деньги и продает клиенту машину, а счастливый автолюбитель выплачивает долг уже кредитной организации.

Если же деньги выдаются заемщику на руки (наличными или на карте), он обязуется предоставить банку чеки и другие бумаги, которые подтвердят факт покупки автомобиля.

Потребительский кредит же можно потратить так, как заблагорассудится – клиенту не придется отчитываться о том, на что пошли средства.

Другое отличие – залог. Кредит на авто предполагает, что машина, которую вы купите, до полной выплаты долга будет в собственности банка. Вы можете ей пользоваться – ездить на ней, поставить в гараж, но вот распорядиться – продать или подарить – не получится. Для этого нужно полностью выплатить долг. Потребительская ссуда в этом плане дает полную свободу – можно купить авто и тут же его продать. Никто вам не помешает.

Важный момент автокредитования – первоначальный взнос. Многие целевые программы подойдут только тем, кто уже имеет небольшой стартовый капитал – в размере от 10 до 30% от стоимости желаемого автомобиля. Без первоначального взноса кредит обойдется заемщику дороже.

Чтобы получить нецелевой кредит, не нужно разбивать свинью-копилку или снимать с накопительного счета честно отложенные деньги, так как оформляются они без первоначального взноса.

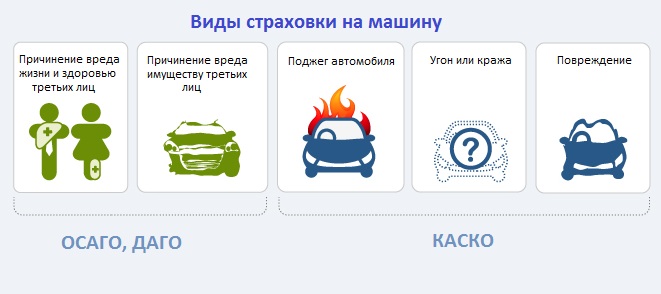

Еще один вопрос – страховка. ОСАГО – это обязательный пункт автокредитов, но ведь есть еще и КАСКО. Многие финансовые организации предлагают скидку по процентам за оформление добровольной страховки у аккредитованных страховых партнеров. Еще несколько процентных пунктов можно скинуть за покупку полиса страхования жизни и здоровья.

Нецелевой кредит не предполагает никаких страховок, в том числе ОСАГО, поэтому вы можете сами выбрать страховую компанию после того, как купите транспортное средство.

Помимо этого, автокредит – это еще и строгие условия кредитования

Не только заемщик должен соответствовать требованиям банка, но и сам автомобиль – неважно, покупаете ли вы его в салоне или с рук. Если машина, по мнению кредитора, потеряла ликвидность, ссуду на нее взять не получится

Потребительский заем, как мы уже упомянули выше, можно потратить так, как вам захочется, а значит, можно купить авто и, например, с большим пробегом.

Мы сформировали эти отличия в таблицу для наглядности:

|

Автомобильный |

Потребительский |

|

|

Цель |

Покупка авто |

Любая |

|

Залог авто |

Обязательный |

Нет |

|

Требования к ТС |

В зависимости от банка – класс, марка, пробег, страна-производитель |

Нет |

|

Первоначальный взнос |

10−30% от стоимости авто |

Не требуется |

|

Страховка |

Обязательно – ОСАГО, опционально – КАСКО |

Не требуется |

|

Использование авто |

Можно использовать, но не распоряжаться |

Можно использовать по усмотрению клиента |

Порядок оформления автокредита

Важнейший этап – оформление автокредита, Притом не имеет значение, где гражданин решил получать заем – в салоне или банке. Порядок оформления кредита на автомобиль выглядит следующим образом:

- Выбор транспортного средства, консультации с кредиторами;

- Сбор необходимых документов, передача сотруднику банка;

- Ожидание рассмотрения заявки и принятия решения;

- Заключение договора купли-продажи машины;

- Перечисление первоначального взноса (если программа такая);

- Постановка транспорта на учет, страхование;

- Подписание кредитного договора;

- Зачисление денег на счет заемщика или перевод салону;

- Получение машины и сопутствующих покупке документов.

Стоит отметить, что некоторые банки могут оформить автокредит без первоначального взноса. Такую информацию следует уточнить при получении первых консультаций. Также кредиторы выдает кредиты без справки о доходах или без прав. Здесь все зависит от политики, которой придерживается банк.

Важно! Паспорт автомобиля передается в банковскую организацию, где он будет храниться весь срок кредитования. После погашения займа документ возвращается физическому лицу

Как взять нужную сумму в кредит на авто

Для тех заемщиков, кто не имеет сбережений и хочет взять автокредит без первоначального взноса, большую роль играет сумма, на которую он может рассчитывать. От величины этой суммы, в первую очередь, будет завесить, какую марку автомобиля выбирать в автосалоне исходя из цены.

Все понимают, что в банке считать умеют, то есть какой-то заоблачной суммы в кредит, вряд ли удастся получить. Все будет решать пакет документов о постоянной работе и величине дохода.

Для самостоятельного расчета величины автокредита можно использовать следующий алгоритм: 40% от суммы месячного дохода умножить на количество месяцев кредитования и получится ориентировочная сумма, которую, скорее всего, одобрит банк.

Результат расчета

Ежемесячный взнос должен составлять не более 50% от ежемесячного дохода.

Срок кредита,

лет

Стоимость авто,

руб.

Первоначальный взнос,

руб.

Кредит,

руб.

Переплата в руб.

Переплата в %

Сумма кредита — руб.

Срок кредита,

лет

Ежемесячный взнос,

руб.

Минимальный доход,

руб.

Переплата в руб.

Переплата в %

*При вводе значения процентной ставки — вместо запятой используйте точку.

Что делать тем, у кого желаемая сумма автокредита не совпадает с уровнем дохода? Для таких автолюбителей возможны другие варианты, как взять нужную сумму автокредита:

Выбрать банк, который при расчете автокредита берет во внимание общий доход семьи,

Предоставить поручительство человека, или нескольких людей, у кого большая, стабильная зарплата,

Воспользоваться экспресс-кредитом без справки о доходах и поручителях.

Следует сказать, что для того, чтобы взять автокредит выгодно, без повышенных процентов и иных требований, необходимо максимальным образом подтвердить все имеющиеся доходы:

- Пенсия или пособие,

- Вторая зарплата,

- Доход от сдачи в наем имущества,

- Проценты по акциям, депозитам и т.п.

Для предварительного расчета автокредита, чтобы иметь представление о связи размера дохода с размером автокредита, лучше воспользоваться кредитным калькулятором на сайте того банка, где планируете брать автокредит.

Порядок оформления автокредита

Важнейший этап – оформление автокредита, Притом не имеет значение, где гражданин решил получать заем – в салоне или банке. Порядок оформления кредита на автомобиль выглядит следующим образом:

- Выбор транспортного средства, консультации с кредиторами;

- Сбор необходимых документов, передача сотруднику банка;

- Ожидание рассмотрения заявки и принятия решения;

- Заключение договора купли-продажи машины;

- Перечисление первоначального взноса (если программа такая);

- Постановка транспорта на учет, страхование;

- Подписание кредитного договора;

- Зачисление денег на счет заемщика или перевод салону;

- Получение машины и сопутствующих покупке документов.

Стоит отметить, что некоторые банки могут оформить автокредит без первоначального взноса. Такую информацию следует уточнить при получении первых консультаций. Также кредиторы выдает кредиты без справки о доходах или без прав. Здесь все зависит от политики, которой придерживается банк.

Важно! Паспорт автомобиля передается в банковскую организацию, где он будет храниться весь срок кредитования. После погашения займа документ возвращается физическому лицу

Справка о доходах для не имеющих официального места работы

Обычно банки требуют справку 2-НДФЛ, чтобы убедиться в платежеспособности клиента. Однако граждане, не работающие официально, могут подтвердить свой доход другими способами. Если заемщик является безработным и состоит на учете на бирже труда – он получает государственное пособие и может предоставить соответствующую справку из центра занятости. Студенты могут предъявить документ из деканата о назначенной стипендии. Пенсионеры, получающие выплаты от негосударственного пенсионного фонда, должны обратиться в эту организацию для получения справки о доходах.

Важно! Подделка документов запрещена законом. Поэтому не стоит рисковать, пытаясь изготовить фальшивую справку

Правоохранительные органы могут привлечь вас к ответственности, что неизбежно отразится в вашей кредитной истории.

Если клиент уволился с предыдущего места работы и с этого момента прошло менее года, он может заказать справку о доходах у бывшего работодателя. Для этого нужно направить официальный запрос. Если же организация, в которой трудился заемщик, прекратила свое существование, то для получения справки нужно обратиться в налоговую инспекцию. Там хранятся все данные о деятельности компаний за последний год. Необходимо обращаться в отделение налоговой по месту регистрации компании.

Что вызывает доверие банка к заемщику

Имидж заемщика имеет не последнее место для получения автокредита. Перед тем как взять автокредит, необходимо изучить требования банков, и составить некий перечень пунктов, которые вызывают доверие к заемщику:

- Безусловно, что первый пункт – это наличие погашенных кредитов в данном банке, без долгов и просрочек платежей. Очень положительно скажется наличие зарплатной карты в этом банке.

- Второе — это возраст. Хотя банки декларируют возраст заемщика от 18 до 60 лет, но надо понимать, что большее доверие вызывают заемщики среднего, трудоспособного возраста. Молодой заемщик, не имея опыта работы, может лишиться источника дохода. А у заемщика в возрасте, могут возникнуть проблемы со здоровьем, да и до пенсии не далеко…

- Далее, что вызывает доверие к заемщику – это наличие постоянного места работы со стажем не менее года. Конечно, требование времени непрерывного трудоустройства, может в разных банках отличаться. Косвенно, для банка, где планируется взять автокредит, будет играть роль и характер работы: или дворник с низкой зарплатой, или IT-специалист с солидным доходом.

- Банк будет более расположен выдать автокредит тому заемщику, кто имеет высшее образование, а лучше два. Опять же косвенно, это будет указывать на востребованность работника на рынке труда.

- В качестве обеспечения автокредита могут потребоваться документы об имуществе или земле, находящемся в собственности того, кто хочет взять автокредит.

Автокредит через кэптивный банк

Название еще не совсем знакомое для наших соотечественников, но, пожалуй, это будет самым выгодным вариантом — где взять автокредит, т.е. покупки автомобиля в кредит. Кэптивные банки учреждают непосредственные производители той или иной марки автомобилей.

Кэптивные, или автобанки, предлагают льготные программы автокредита, по сравнению с классическими предложениями банков и автосалонов. Например, приобрести Тойоту в кредит будет гораздо выгоднее по программе Toyota finance.

Другими словами, если имеется желание купить машину брендовой марки: Тойота, БМВ, Фольксваген, Пежо, представительство автобанка которой имеется в вашем регионе, то это будет наиболее выгодным вариантом.

Особенности займа

- Новые

- Электронные

- Экспресс

- Студентам

- Срочно

Плохая история

- Сбербанк

- На дебетовую карту

- На зарплатную карту

- На карту

- На карту онлайн

- На карту онлайн срочно

- На карту без отказа

- Онлайн

- С просрочками

- Мини кредит

- Открытыми

- Плохой КИ

- На карту

- С ежемесячным платежом

- Робот займ

- Редкие

- Под низкий процент

- Под большой процент

- Под 1%/день

- По телефону срочно

- Перевод на карту

- Пенсионерам

На карту

- Онлайн срочная заявка

Миникредит

- Онлайн

- Безотказно

- Займ сразу

- На кошелек

- На счет банка

- Список новых

- Моментально

- Лучшие

- Без процентов

- Быстро

- На покупку автомобиля

- На день рождения

- Моментально

- Мобильный

- Минизаймы

- На карту без отказа

- На карту

- Online

- Круглосуточно

- Микрокредит

- Без проверки КИ

- На карту моментально

- На карту онлайн

- На карту срочно

- Онлайн заявка

- Без отказа

- Наличными

- Мгновенно

На карту

- Малоизвестные МФО

- Легко

- Круглосуточно

- Срочно на карту

- Online

- Кредиты

- Безработным

- Кредит на карту

- Зарплатную

- Срок

- Онлайн

- Быстро

- Срочно

- Займы на дом

- Круглосуточно

- Срочно

- Займ ночью

- За 1 час

- За 30 мин.

- За 15 мин.

- Срочно

- На карту

- По паспорту

- На карту онлайн

- За 10 мин.

- За 5 минут

- Contact

- Credit

- На счет

- Срочно

- На QIWI

- Online

- На карту

- По телефону

- Maestro

- Без отказа

- За минуту

- За 1 мин.

- На карту

- Online

- Долгосрочные

- На 1 год

- Без звонков

- До зарплаты

- С плохой КИ

- На карту

- Online

- Быстро

- Дистанционный

- Для ИП

- Выгодные

- Всегда и сразу

- Быстро

- На карту без отказа

- На карту без проверок

- На счет

- На карту

- Большие

- Безработным

- Карта

- Без отказа

- Без справок

- Без проверок

- Без КИ

- Займ без КИ

- Микрозайм без КИ

- На банковскую карту

- На карту без КИ

- На киви быстро

- Онлайн без КИ

- Оформление

- Срочно

- Без КИ на карту

- Моментально

- Без отказов

- Через контакт

- Онлайн

- На карту сбербанка

- Сумма займа

- На киви

- Деньги в долг

- Круглосуточно

- Мгновенно

- На карту

- Сейчас

- По смс

- Быстро

- Без поручителей

- Без посредников

- Без отказа

- Из дома

- На карту с просрочками

- Исправление КИ

- С плохой КИ

- По паспорту

- На карту срочно круглосуточно

- На карту студентам

- На карту круглосуточно

- На карту должникам

- На карту виза

- На длительный срок

- Круглосуточно и срочно

- Под большой процент

- На сберкнижку

- В офисе

- Безработным

- Быстро

- Круглосуточно

- Срочно

- Наличными

- На карту

- Online

- На вебмани

- По телефону

- С просрочками

- Наличные

- На несколько месяцев

- Без номера телефона

- Без звонков

- На работу

- Робот

- Срочно

- По SMS

- Моментально

- Круглосуточно

- Быстро

- Безработным

- Без проверок

- Без проверки кредитной истории

- Без процентов

- Без отказа

- Без залога

- Без банка

- 100% одобрение

- В черном списке

- Должнику

- С большой кредитной нагрузкой

- Мгновенно

- Пенсионерам

- По sms

- С плохой кредитной историей

- С просрочками

- Срочно

- На карту

- С 100% одобрением

- Без кредитной истории

- Кредиты

- Без отказа

- Без поручителей

- Без проверок

- Безработным

- Быстро

- Исправление кредитной истории

- Online

- С любой кредитной историей

- Лучшие

Еще

На что стоит обратить внимание

Первое, что нужно учесть: подержанный автомобиль, взятый в кредит, может обойтись дороже, ведь банки дают на них кредиты по высоким ставкам и, как и при покупке новой машины, обязательно требуют оформить страховку авто.

Сравнивая предложения и условия, обязательно посмотрите полную стоимость кредита на первой странице договора.

Не забудьте про каско и дополнительное страхование жизни — эти пункты могут прописать в кредитном договоре как обязательное условие выдачи кредита. При этом банк, как правило, рекомендует определенные страховые компании. Если вы решите купить полисы у других страховщиков, условия договора могут измениться.

Еще один важный момент — первоначальный взнос. Обычно чем он больше, тем меньше проценты, но нужно рассчитать так, чтобы этот первый взнос не образовал дыру в вашем бюджете. Можно брать кредит и без первоначального взноса, но для него нужно больше документов. Вам придется доказать банку, что вы сможете выплатить этот кредит: как минимум собрать справки о доходах.

Внимательно прочитайте договор купли-продажи. Проверьте, правильно ли указаны характеристики автомобиля, включая цвет и номер, как в договоре прописан вопрос регистрации авто в ГИБДД. Если что-то непонятно, уточняйте, чтобы потом не обнаружились какие-то скрытые платежи и дополнительные сборы — например, «за услуги по подбору автомобиля». Конечно, при покупке не забудьте внимательно осмотреть саму машину. Если это не новое средство передвижения, обязательно проверьте его по

Федеральной нотариальной палаты. Может оказаться, что он уже заложен — и его в любой момент могут у вас отобрать за чужие долги.

Внимательно прочитайте общие и индивидуальные условия автокредита, особенно положения о страховании

Обратите внимание на пункт о возврате страховки при досрочном погашении кредита — подробнее о том, когда и какую часть стоимости полиса можно получить назад, читайте в тексте «Страховки при получении кредитов: покупать или отказываться?». Помните, что в течение 14 дней с момента покупки полиса вы вправе отказаться от него без потерь — это касается как индивидуальных, так и коллективных договоров, которые были заключены после 1 сентября 2020 года

Но учтите, что это может привести к повышению процентной ставки — лучше выяснить все детали заранее.