Амортизация грузового автомобиля расчет калькулятор

Содержание:

- Способы начисления амортизации

- Методики начисления амортизационного износа авто

- Как рассчитать стоимость автомобиля на 1 км пробега — инструкция

- Как рассчитать амортизацию автомобиля

- Что такое амортизация авто и каково ее значение

- Удобный и быстрый онлайн калькулятор для расчета амортизации линейным способом — инструкция, примеры

- Изменения коэффициента износа при различных способах исчисления амортизации

- Как рассчитать амортизацию автомобиля: основные методы

- Формула

- Методы расчета в организации в бухгалтерском учете

Способы начисления амортизации

Бухгалтерский учет насчитывает четыре варианта начисления амортизации. Ознакомиться подробно с методами расчета амортизации можно в ПБУ 6/01.

Амортизацию следует начислять с месяца, идущего за месяцем постановки на учет ОС. Допустим, компьютер оприходован в октябре 2018 года, амортизацию бухгалтер начнет начислять с 01.11.2018.

Методы начисления амортизации:

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости по сумме чисел лет срока полезного использования.

- Способ списания стоимости пропорционально объему продукции (работ).

Обратите внимание, что перечисленные способы относятся к амортизации ОС в бухучете. В налоговом учете есть только два способа расчета амортизационных отчислений — линейный и нелинейный

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Линейный способ

Чаще всего практикующие бухгалтеры применяют именно этот способ. Он очень прост и понятен.

Чтобы узнать сумму ежемесячной амортизации, следует найти произведение первоначальной стоимости ОС и нормы амортизации.

Норма амортизации = 1/СПИ (месяцы) х 100 %.

Пример. ООО «Фунтик» поставило на учет компьютер марки «Самсунг». Первоначальная стоимость — 49 320 рублей. СПИ — 5 лет (60 месяцев).

Норма амортизации компьютера марки «Самсунг» = 1/60 * 100 % = 1,67.

Ежемесячная амортизация = 49 320 х 1,67 % = 823,64 рубля.

За счет округления сумма амортизации в первые месяцы будет отличаться от суммы амортизации в последний месяц (общая сумма амортизации за весь срок должна быть не более первоначальной стоимости).

На практике принято рассчитывать амортизацию более простым и точным способом.

Ежемесячная амортизация = 49 320: 60 = 822 рубля.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Способ уменьшаемого остатка

Чтобы узнать искомую сумму, понадобится остаточная стоимость ОС на начало года, СПИ. Также компании вправе использовать коэффициент ускорения от 1 до 3.

Пример. ООО «Фунтик» использует в производстве ОС, остаточная стоимость которого на 01.01.2018 — 49 320 рублей (эта же сумма и является первоначальной стоимостью). СПИ — 60 месяцев. Коэффициент установлен в размере 1,3.

2018 год

49 320: 60 х 1,3 = 1068,60 рубля в месяц

Сумма амортизации за 2018 год составит 12 823,20 рубля (1068,60 х 12).

2019 год

Остаточная стоимость на 01.01.2019 = 49 320 — 12 823,20 = 36 496,80 рубля.

36 496,80: 60 х 1,3 = 790,76 рубля в месяц.

Таким способом рассчитывают и амортизацию в последующие годы. Всегда за основу берут остаточную стоимость ОС. Таким образом, каждый год амортизационные отчисления уменьшаются.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Способ списания стоимости по сумме чисел лет срока полезного использования

За основу расчета берут первоначальную стоимость и сумму чисел лет, остающихся до конца СПИ.

Пример. ООО «Фунтик» использует в производстве ОС, первоначальная стоимость которого — 49 320 рублей. СПИ — 48 месяцев (4 года). Амортизация начисляется с 01.01.2017.

Для начала определим нормы амортизации.

2017 год = 4 / (1 + 2 + 3 + 4) х 100 % = 40 %.

2018 год = 3 / (1 + 2 + 3 + 4) х 100 % = 30 %.

2019 год = 2 / (1 + 2 + 3 + 4) х 100 % = 20 %.

2020 год = 1 / (1 + 2 + 3 + 4) х 100 % = 10 %.

Этот способ позволяет списать на затраты большую часть стоимости ОС в первые годы.

Сумма амортизации определяется путем умножения первоначальной суммы на исчисленную норму.

Сумма амортизации за 2017 год = 49 320 х 40 % = 19 728 рублей.

Ежемесячная амортизация в 2017 году = 19 728: 12 = 1 644 рубля.

Способ списания стоимости пропорционально объему продукции (работ)

При данном методе за основу берутся количественные показатели производства (штуки, килограммы и т.п.), первоначальная стоимость и планируемая производительность ОС.

Пример. ООО «Фунт» производит запчасти на станке А458. Станок куплен в апреле 2018 года и тут же введен в эксплуатацию. Первоначальная стоимость станка А458 — 589 000 рублей. За весь срок использования планируется изготовить на данном станке 350 000 единиц продукции. В мае на станке произвели 4 200 деталей, в июне — 3 100 единиц.

Амортизация в мае = 589 000: 350 000 х 4 200 = 7 068 рублей.

Амортизация в июне = 589 000: 350 000 х 3 100 = 5 216,86 рубля.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Методики начисления амортизационного износа авто

Для расчета транспортного износа, в бухгалтерском деле используют четыре метода. Эти четыре методики делятся на линейный и нелинейные. Предприятие лично выбирает для себя более подходящий способ, и пользуется им, чтобы считать списания износа.

Начисления автомобильной амортизационной части можно рассчитать следующими вариантами:

- линейный вариант;

- вариант уменьшаемого остатка;

- вариант отчисления цены, по сумме чисел лет срока полезного потребления;

- вариант списания цены соответственно размеру продукции или услуг.

Линейный способ амортизации

Линейная методика расчета транспортного износа заключается в том, что финансы которые начисляются за износ в течении одного месяца, рассчитываются умножением начальной или восстановительной цены амортизации, конкретной для данной собственности.

Такой способ расчета является самым распространенным из-за его простоты. Начисления транспортного износа необходимо начинать с 1-ой даты месяца, который является последующим после месяца введения автомобиля в использование. А списываются данные износы одинаковыми объемами в течение всего срока потребления.

Пример линейного метода

Предполагает равномерное списание средств в течение всего срока амортизации.

Например, новый FordTransitв базовой комплектации за вычетом НДС стоит 1 685 тыс. руб. Предполагается, что на предприятии оно будет использоваться 5 лет (60 месяцев). В этом случае месячная сумма амортизации – 28, 08 тыс. руб. (337 тыс. руб. в год). Итого амортизационные отчисления за каждый год составят 20%.

Для точного расчета отчислений с учетом износа необходимо принять во внимание пробег с начала эксплуатации, климатические условия, населенный пункт, в котором предстоит использовать транспортное средство, экологическое состояние региона. Также важна марка и страна производства машины

От качества сборки зависит, во сколько обойдется обслуживание и затраты на сервис.

Методика уменьшаемого остатка

Самым ускоренным способом амортизации техники является методика уменьшаемого остатка, которая в начальные годы полезной эксплуатации может намного быстрее списывать движимую собственность. Это можно объяснить тем, что в начальном периоде производительность нового транспортного средства выше и со временем уменьшается в связи с его старением. Поэтому целесообразным является амортизировать автомобиль наиболее быстро в первые годы его нужного использования.

Для расчета данного способа расчета амортизации необходимы знания следующих характеристик:

- первоначальная стоимость активов;

- остаточная цена;

- срок полезной эксплуатации.

Чтобы посчитать износ автотранспортного средства методом уменьшаемого остатка нужно: остаточную цену (начало года или месяца) умножить на норму износа (формула указана в линейном методе) умножить на коэффициент форсирования (данный показатель устанавливает предприятие самостоятельно) и помножить на сто процентов.

Примеры для 2020 года

Пример 1 для линейного метода:

Организация купила легковой автомобиль за 750 000 руб. Для него установлен срок полезного использования 5 лет (5*12мес. = 60 мес.).

Заполняется две строки в калькуляторе:

- 1 — 750000;

- 2 — 60.

Результаты онлайн вычислений:

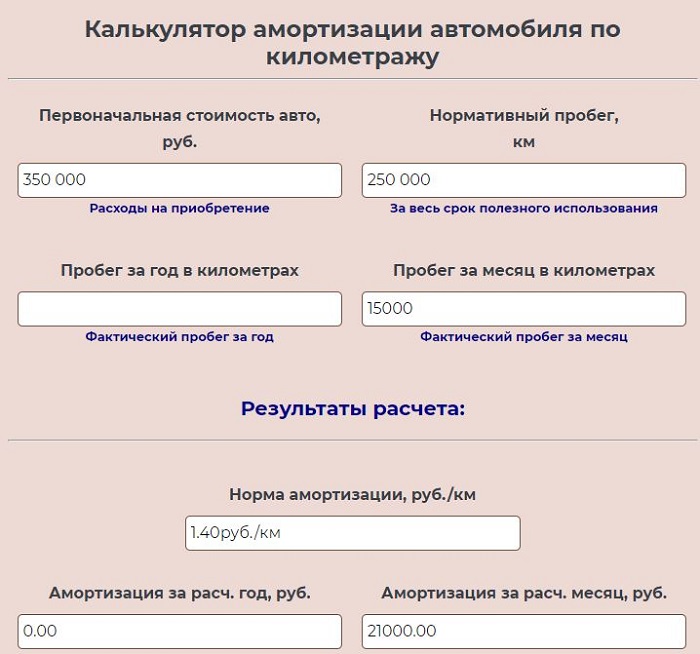

Пример 2 по километражу:

Организация купила легковой автомобиль, для которого нормативный пробег до 250 000 км. Стоимость авто составила 350 000 руб.

В первый месяц ТС проехал 15 000 км. Рассчитаем амортизацию, которую нужно списать в первый месяц эксплуатации.

В калькуляторе заполняем три поля — 1, 2 и 4 (350000, 250000 и 15000).

Итоги онлайн вычислений:

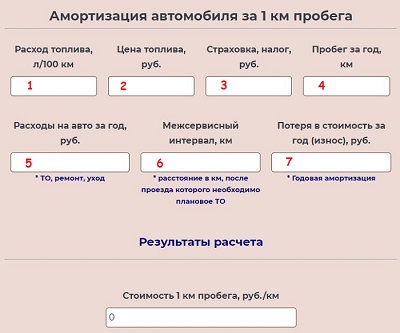

Как рассчитать стоимость автомобиля на 1 км пробега — инструкция

Автомобиль — это не только средство передвижение, но и источник дополнительных расходов. Помимо самой стоимости авто, имеются и другие затраты на транспортное средство — на топливо, обслуживание, ремонт, страховку, транспортный налог. Плюс каждый год ТС теряет часть своей стоимости в соответствии с годовой суммой амортизации (износ).

Представленный выше калькулятор учитывает возможные расходы на ваше транспортное средство и рассчитывает стоимость каждого пройденного километра пробега. Эта информация покажет целесообразность использования автомобиля.

Для онлайн расчета стоимости каждого километра пути, пройденного машиной, нужно заполнить в калькуляторе несколько полей:

На основе указанных данных в онлайн калькуляторе рассчитывается, сколько стоит каждый километр пути авто.

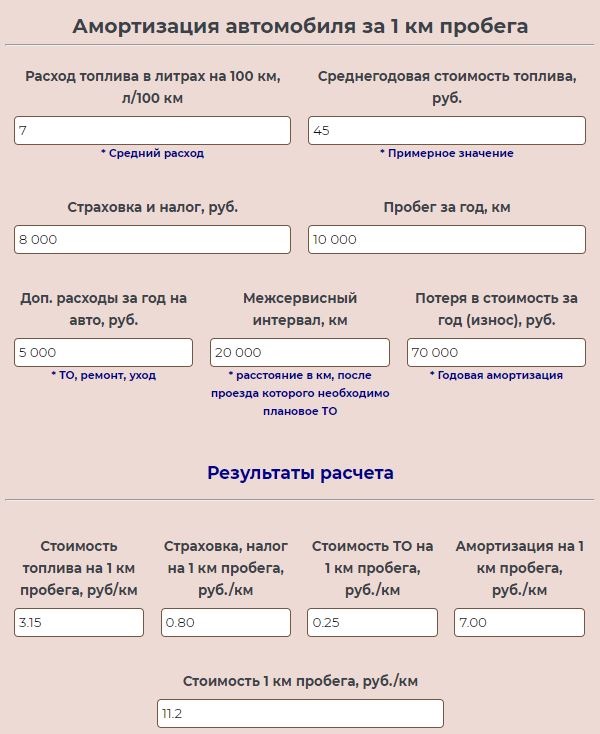

Пример расчета амортизации на километр пути для 2020 года

Человек купил новый автомобиль марки Nissan Note за 700 000 руб.

Заполняем поля калькулятора (воспользуемся примерными данными):

Результаты онлайн расчета стоимости километра пути в калькуляторе — каждый пройденный километр на данном автомобиле обходится в 11 руб. 20 коп.

Как рассчитать амортизацию автомобиля

В бухгалтерии есть несколько способов, выбор зависит от класса автомобиля, целей его использования, условий договора. Самый простой и часто используемый — линейный. В нем используются такие формулы:

- Амортизационные начисления = Стоимость без НДС* Норма амортизации/100 (А=С*На/100)

- Норма амортизации=1/период полезного применения*100 (На=1/ппп). Период полезного использования зависит от класса автомобиля, он указан в нормативных таблицах. Для легкового автомобиля с двигателем объема меньше 3,5 л этот срок составляет 3-5 лет.

- Коэффициент износа = Амортизационные начисления/Стоимость автомобиля без НДС (Ки=А/С)

Для примера возьмем автомобиль с первоначальной стоимостью 600 000 рублей. Период полезного использования – 5 лет.

- Норма амортизации: (На=1/ппп)=1/6*100=0,2*100=20

- Амортизационные отчисления за год: А=С*На/100=600 000*20/100=120 000

- Коэффициент износа: Ки=А/С=120 000/600 000=0,2

Эту формулу применяют не только для бухгалтерских расчетов. Предположим, вы таксист, купили автомобиль из примера выше и хотите посчитать, сколько надо зарабатывать в месяц, чтобы автомобиль без учета затрат на его обслуживание окупился через пять лет.

Возьмем получившееся значение амортизационных отчислений и разделим на количество рабочих месяцев. Пусть их будет 11, а 1 – отпуск. 120 000/11=10909 рублей в месяц.

При расчетах для ОСАГО, в банках, автоломбардах, в компаниях трейд-ин используется другая формула:

Физический износ автомобиля = (И1xПф+И2xДф)xА2xА3xА4

- И1 – износ по пробегу (в % на 1000 км пробега);

- Пф – пробег фактический в тыс. км с округлением до 0,1;

- И2 – старение в зависимости от интенсивности эксплуатации;

- Дф – фактический срок службы в годах, округление до 0,1;

- А2 – износ от природно-климатических условий;

- А3 – износ от экологической обстановки;

- А4 – износ по количеству жителей в регионе.

Актуальные показатели коэффициентов указаны в нормативных таблицах . Если не хочется считать вручную, воспользуйтесь специальными онлайн-сервисами, они точно и быстро посчитают по этой формуле.

В них используются данные о вашем автомобиле, климате, в котором вы проживаете, интенсивности использования машины, количестве жителей в регионе.

Расчет амортизации автомобиля

Предположим, мы покупаем легковой автомобиль 2012 года выпуска, с объемом двигателя 1,4 л, габаритами от 3,6 до 3,9 м, пробегом 75 364 км в Барнауле. Новые автомобили данной марки стоят 600 000 р., продавец выставил цену 450 000 р.

Много это или мало? Посмотрим таблицу районирования по климатическим условиям регионов РФ – Алтайский край относится к холодному климату.

Экологическая агрессивность – высокая (85 кг выбросов в атмосферу на жителя). Количество жителей в регионе – 700 тыс.

Вычислим среднегодовой пробег. 75 364/5=15072,8 км/год. Этому значению соответствует коэффициент И2=0,89

И1=0,4, Пф=75,4, И2=0,89, Дф=5, А2=1,12 , А3=1,07 , А4=1,050

Высчитаем значение самостоятельно:

Мы получили значение естественного износа. Посчитаем его в деньгах:

600 000х43,6/100=261 600

Стоимость автомобиля на 2017 год составит 600 000-261 600=338 400.

Посчитаем стоимость с учетом морального износа в онлайн-сервисе оценщик . Получилось, что рыночная стоимость оцениваемого автомобиля 338 400х(1 — 0,2)=270 720 руб.

Теперь вы знаете, как рассчитать амортизацию автомобиля и при торге можете оперировать полученными данными.

Расчет амортизации на 1 км пробега

Помимо потери в цене от износа, автомобиль требует затрат на обслуживание. Чтобы посчитать амортизацию на 1 км пробега, нам потребуются следующие данные:

- Эксплуатационный расход топлива на 100 км и цена 1л топлива.

- Показания пробега за год.

- Стоимость страховки за год.

- Стоимость техобслуживания за год.

- Амортизация (потеря стоимости) за год.

- Величина дорожного налога за год.

Цена топлива на 1км рассчитывается по формуле: расход/100*цена 1л. Разделите цены из пунктов 3,4,5,6 на количество км из пункта 2. Сложите получившиеся значения, у вас получится стоимость 1 км пробега вашего автомобиля.

Что такое амортизация авто и каково ее значение

Рассчитываем износ авто грамотно

Амортизация – это специфический метод, с помощью которого можно перенести стоимость мат. активов на стоимость продукции или изделий, которые выпускаются на данном предприятии.

Если говорить об амортизации транспортного средства, то это один из способов, с помощью которого можно перевести износ авто в эквиваленте денег.

На первый взгляд может показаться, что в расчете этого показателя нет ничего сложного. Достаточно только обладать данными про время, на протяжении которого эксплуатируется авто, и расстояние, которое прошла машина.

Но не все так просто. Для того чтобы рассчитать амортизацию автомобиля, используются довольно сложные схемы и формулы. Без их использования полученный показатель будет не достаточно точным и корректным.

Важно проходить вовремя техосмотр транспортного средства

Данные об амортизации ТС дают возможность максимально точно определить время и периодичность проведения внеплановых технических осмотров машины.

Кроме этого, обладая данными о показателях амортизации, можно определить тот срок, на протяжении которого еще можно будет эксплуатировать автомобиль.

Если владельцы транспортных средств или руководители предприятий, которые имеют автомобильный парк или пользуются услугами водителей со своими авто, не будут брать в расчет этот показатель или будут его игнорировать, через некоторое время автомобиль станет именно тем средством, которое приносит определенных доход, в довольно дорогостоящую обузу.

Пренебрежение данным показателем приведет к нарушению графика проведения технических плановых или внеплановых осмотров, а также ремонта авто. А эксплуатация такого автомобиля на дорогах будет чрезвычайно опасна.

Пренебрегать необходимостью проведения осмотров ни в коем случае нельзя

И очень важно проводить их в срок. Если этого не делать, автомобиль из средства, эксплуатация которого приносит определенную прибыль, может стать реальной угрозой на дорогах , а его использование повлечет материальные расходы для предприятия или физического лица

Удобный и быстрый онлайн калькулятор для расчета амортизации линейным способом — инструкция, примеры

Для расчета достаточно указать первоначальную стоимость основного средства и срока полезного использования. Вычисления проводятся автоматически в онлайн режиме.

Как рассчитать отчисления для основных средств в онлайн режиме?

Линейный метод применяется как в бухгалтерском, так и налоговом учете. Характеризуется равномерным списанием стоимости ОС в процессе всего периода службы.

Чтобы рассчитать амортизацию линейным способом следует в учетной политике указать свой выбор. Для бухгалтерских целей метод нужно применять для группы однородных активов, в налоговых — для всех имеющихся основных средств.

Чтобы калькулятор провел онлайн расчет амортизационных начислений, достаточно заполнить два поля формы.

Инструкция по использованию

Чтобы рассчитать амортизацию линейным способом в онлайн калькуляторе следует заполнить два шага.

Этот параметр рассчитывается в момент принятия оборудования к учету, представляет собой сумму всех затрат по приобретению. По первоначальной стоимости актив учитывается на счете 01. В калькулятор данный показатель вносится в рублях.

Шаг 2. Указать в правом поле срок полезного использования в месяцах.

В налоговом учете СПИ задается в соответствии с амортизационной группой, в которую входит основное средство.

В бухгалтерском — можно устанавливать самостоятельно, ориентируясь на специфику применения, условия эксплуатации, планируемый срок службы. Можно в бухучете принять такой же период полезного использования, как и в налоговом учете.

В форму онлайн калькулятора СПИ следует внести в месяцах.

После заполнения двух полей проводится автоматический онлайн расчет амортизации, а также сопутствующих параметров.

В итоге расчета калькулятором можно увидеть:

- размер ежегодных амортизационных отчислений при линейном способе списания ОС;

- величину ежемесячных начислений;

- годовую и месячную норму амортизации.

Формулы для расчета прямолинейным методом

В работе онлайн калькулятора заложены следующие формулы для расчета:

В целях бухгалтерского учета:

Месячная норма = Годовая норма / 12 мес.,

Годовая амортизация = Первоначальная стоимость * Годовая норма в процентах,

Месячная амортизация = Годовая А. / 12 мес.[

В целях налогового учета:

Месячная амортизация = Первоначальная стоимость * Месячная норма.

Пример

Принят к учету офисные стол, сумма всех расходов без НДС 250 000 руб., по этой стоимости основное средство приходуется.

Срок использования установлен 5 лет (60 месяцев).

В учетной политике прописан линейный способ списания ОС.

В онлайн калькулятор следует подставить следующие значения:

То есть каждый месяц в течение пяти лет организация будет относить в расходы сумму амортизационных отчислений в размере 4166,67 руб. Каждый год будет списываться 20% стоимости основного средства, каждый месяц = 1,67%.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или

+7 (499) 938-43-28ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Изменения коэффициента износа при различных способах исчисления амортизации

Линейный метод

Самым распространенным методом исчисления амортизации считается линейный. Первоначальная (после переоценки — восстановительная) цена ОС распределяется равными долями на весь срок полезного использования.

В условиях примера сумма износа будет составлять:

В год — 61 278,60 руб. (490 228,82 руб. / 8 лет);

В месяц — 5 106,55 руб. (61 278,60 руб. / 12 мес.).

За 2012 год амортизация равна 56 172,05 руб. (5 106,55 × 11 мес.);

За 2013 год — 61 278,60 руб.;

За 2014 год — 61 278,60 руб.;

ОСВ по счету 02 за 2015 год:

|

Сальдо нач. |

Обороты |

Сальдо кон. |

||||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

Станок |

178 729,25 |

61 278,60 |

240 007,85 |

КАОС на 01.01.2015 = 36, 46 (178 729,25 / 490 228,82 × 100);

КАОС на 31.12.2015 = 48,96 (240 007,85 / 490 228,82 × 100).

Способ уменьшаемого остатка

При расчете амортизации в данном случае применяется формула

А = О × n,

где:

А — амортизация;

О — остаточная (т. е. сальдо счета 01 за вычетом сальдо счета 02) стоимость ОС;

n — норма амортизации.

Исходя из рассмотренного выше примера, норма амортизации равна 12,5% (100% / 8 лет).

Сумма амортизации составит:

2012 год — 56 172,05 руб. (490 228,82 × 12,5% = 61 278,60 руб. / 12 мес. × 11 мес.);

2013 год — 54 257,09 руб.((490 228,82 – 56 172,05) × 12,5%);

2014 год — 47 474,96 руб. ((490 228,82 – 56 172,05 – 54 257,09) × 12,5%);

2015 год — 41 540,59 руб. ((490 228,82 – 56 172,05 – 54 257,09 – 47 474,96) × 12,5%).

ОСВ по счету 02 за 2015 год:

|

Сальдо нач. |

Обороты |

Сальдо кон. |

||||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

Станок |

157 904,10 |

41 540,59 |

199 444,69 |

КАОС на 01.01.2015 = 32,21 (157 904,10 руб. / 490 228,82 × 100);

КАОС на 31.12.2015 = 40,68 (199 444,69 / 490 228,82 × 100);

Способ списания стоимости по сумме чисел лет срока полезного использования

Амортизация в данном случае рассчитывается по формуле

А = Ст × л / Л,

где:

Ст — стоимость ОС;

л — количество лет до конца использования ОС;

Л — сумма чисел лет предполагаемого использования ОС.

То есть расчет будет следующий:

л = 8 лет;

Л = 36 (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8).

В 1-й год использования л / Л = 8 / 36; во 2-й — 7 / 36; в 3-й — 6 / 36; в 4-й — 5 / 36 и т. д.

В 2012 г. амортизация = 99 861,43 руб. (490 228,82 × 8 / 36 / 12 мес. × 11 мес. использования);

В 2013 г. — 95 332,27 руб. (490 228,82 × 7 / 36);

2014 г. — 81 704,80 руб. (490 228,82 × 6 / 36);

2015 г. — 68 087,34 руб. (490 228,82 × 5 / 36).

ОСВ по счету 02 за 2015 год:

|

Сальдо нач. |

Обороты |

Сальдо кон. |

||||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

Станок |

276 898,50 |

68 087,34 |

344 985,84 |

КАОС на 01.01.2015 = 56,48 (276 898,50 / 490 228,82 × 100);

КАОС на 31.12.2015 = 70,37 (344 985,84 / 490 228,82 ×100).

Метод амортизации пропорционально объему производства

Формула при таком методе учета следующая:

А = Ст × (Vп / Vпл),

где:

Ст — стоимость ОС;

Vп — объем произведенной продукции;

Vпл — плановый объем продукции за весь период использования ОС.

Продолжим пример:

|

Год |

Vп |

Vп / Vпл |

Амортизация |

Расчет |

|

2012 |

43 353 |

0,09 |

44 120,59 |

490 228,82 × 0,09 |

|

2013 |

65 887 |

0,13 |

63 729,75 |

490 228,82 × 0,13 |

|

2014 |

52 345 |

0,1 |

49 022,88 |

490 228,82 × 0,1 |

|

2015 |

79 453 |

0,16 |

78 436,61 |

490 228,82 × 0,16 |

ОСВ по счету 02 за 2015 год:

|

Сальдо нач. |

Обороты |

Сальдо кон. |

||||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

Станок |

156 873,22 |

78 436,61 |

235 309,83 |

КАОС на 01.01.2015 = 32,0 (156 873,22 / 490 228,82 × 100);

КАОС на 31.12.2015 = 48,0 (235 309,83 / 490 228,82 × 100).

Подведем итог по всем рассчитанным коэффициентам:

|

КАОС |

Линейный |

Уменьшение остатка |

Сумма чисел лет |

Объем производства |

|

На 01.01.2015 |

36,46 |

32,21 |

56,78 |

32,0 |

|

На 31.12.2015 |

48,96 |

40,68 |

70,37 |

48,0 |

При анализе данной таблицы видно, что индикатор износа ОС варьируется в значимых пределах от 40,68 до 70,37 на конец отчетного периода. При этом нелинейные методы повышают значения КАОС, а линейный метод, не учитывающий моральный износ, напротив, понижает.

Снижение КАОС в динамике характеризует финансовую активность компании и своевременные вложения в модернизацию ОС. Если его значение превышает 50, вне зависимости от выбранного способа расчета, скорее всего, в ближайшем будущем ОС придется ремонтировать.

Как рассчитать амортизацию автомобиля: основные методы

В отношении автомобиля чаще всего выбирается либо линейный способ расчета амортизации, либо пропорционально объему выполненных работ фактическому километражу. Организация сама выбирает удобный способ амортизационных отчислений и закрепляет свой выбор в учетной политике.

Ниже приведены два онлайн калькулятора для расчета амортизации автомобиля, первый позволяет произвести расчет линейным способом, второй — пропорционально километражу. Онлайн калькулятор для расчета стоимости 1 км пробега.

Ниже представлены два простых калькулятора, которые позволяют в режиме онлайн рассчитать амортизационные отчисления по приобретенному грузовому или легковому автомобилю. Для расчета необходимо заполнить поля онлайн формы, после чего производится автоматический расчет. Это самый распространенный способ расчета амортизационных отчислений. Чтобы рассчитать амортизацию за год, месяц, достаточно двух исходных параметров:.

В калькулятор вносятся данные о первоначальной стоимости и сроке использования, выраженного в месяцах. Результаты расчета показывают размер годовой и ежемесячной нормы амортизации в процентах, а также размер годовой и ежемесячной суммы амортизационных отчислений. Данный способ также широко применяется в отношении транспортных средств, основывается он на нормативном и фактическом пробеге в километрах. Чтобы рассчитать амортизационные отчисления по километражу для авто в данной калькуляторе, нужно заполнить следующие поля:.

После заполнения указанных данных в калькуляторе, проводится онлайн расчет. Итогом вычислений становятся данные о норме амортизации, выраженной в рублях на 1 километр, а также сумме отчислений за год или месяц. Организация купила легковой автомобиль за руб. Организация купила легковой автомобиль, для которого нормативный пробег до км. Стоимость авто составила руб.

В первый месяц ТС проехал 15 км. Рассчитаем амортизацию, которую нужно списать в первый месяц эксплуатации. Существует 4 метода расчета в бухгалтерском учете — линейный , уменьшаемого остатка , по сумме чисел лет СПИ , пропорциональному объему работ.

В отношении транспортных средств чаще всего выбирается либо линейный метод, либо пропорционально пройденным километрам. Можно ввести ускоряющий коэффициент для более быстрого списания стоимости авто в первые годы использования. При этом устанавливается коэффициент ускорения в пределах 3-х.

Если выбран способ вычисления пропорционально пройденному пробегу в километрах, то формулы будут другие. Рекомендуем статью: Расчет амортизации автомобилей с примерами. Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев. Search for:. Автор Ольга Лазарева Добавить комментарий Отменить ответ. Вам также может понравиться.

Удобный онлайн калькулятор для расчета дней отпуска при увольнении с примерами. Удобный калькулятор расчета отпускных в онлайн режиме — примеры для года.

Формула

Расчет, используемый для получения суммы периодического платежа, предполагает, что первый платеж должен быть произведен не в первый день ссуды, а скорее за один полный период платежа по ссуде.

Хотя обычно используется для решения А, (платеж, учитывая условия), его можно использовать для решения любой отдельной переменной в уравнении при условии, что все другие переменные известны. Можно переставить формулу для решения любого одного члена, кроме я, для чего можно использовать алгоритм поиска корней.

В является:

А=пя(1+я)п(1+я)п−1=пя×(1+я)п(1+я)п−1×(1+я)−п(1+я)−п=п×я1−(1+я)−п{ displaystyle A = P { frac {i (1 + i) ^ {n}} {(1 + i) ^ {n} -1}} = Pi times { frac {(1 + i) ^ { n}} {(1 + i) ^ {n} -1}} times { frac {(1 + i) ^ {- n}} {(1 + i) ^ {- n}}} = { гидроразрыв {P times i} {1- (1 + i) ^ {- n}}}}Или, что то же самое:А=пя(1+я)п(1+я)п−1=пя×(1+я)п(1+я)п−1=пя×(1+я)п−1+1(1+я)п−1=пя×((1+я)п−1(1+я)п−1+1(1+я)п−1)=п(я+я(1+я)п−1){ displaystyle A = P { frac {i (1 + i) ^ {n}} {(1 + i) ^ {n} -1}} = Pi times { frac {(1 + i) ^ { n}} {(1 + i) ^ {n} -1}} = Pi times { frac {(1 + i) ^ {n} -1 + 1} {(1 + i) ^ {n} — 1}} = Pi times ({ frac {(1 + i) ^ {n} -1} {(1 + i) ^ {n} -1}} + { frac {1} {(1 + i ) ^ {n} -1}}) = P left (i + { frac {i} {(1 + i) ^ {n} -1}} right)}

Где:

- А = сумма периодического платежа

- п = количество главный, сеть первоначальных платежей, что означает «вычесть любые авансовые платежи»

- я = периодическая процентная ставка

- п = общее количество платежей

Эта формула верна, если я > 0. Если я = 0, то просто А = п / п.

- Для 30-летнего кредита с ежемесячными выплатами, п=30 годы×12 месяцев / год=360 месяцы{ displaystyle n = 30 { text {лет}} times 12 { text {месяцев / год}} = 360 { text {месяцев}}}

Обратите внимание, что процентная ставка обычно называется годовой процентной ставкой (например, 8% годовых), но в приведенной выше формуле, поскольку выплаты ежемесячные, ставка я{ displaystyle i} должно быть в месячном проценте. Преобразование годовой процентной ставки (то есть годовая процентная доходность или APY) к месячной ставке не так просто, как разделить на 12; см

формулу и обсуждение в . Однако, если ставка указана в «годовом доходе», а не в «годовой процентной ставке», то деление на 12 является подходящим средством определения ежемесячной процентной ставки.

Методы расчета в организации в бухгалтерском учете

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

- Линейный;

- Уменьшаемого остатка – ускоренный;

- По сумме чисел лет срока использования;

- Пропорционально объему продукции, услуг, работ.

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств. Рекомендуем:

Рекомендуем:

- Онлайн калькулятор для расчета амортизации авто.

- Также можно рассчитать стоимость 1 км пробега автомобиля в онлайн калькуляторе.

Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

Методика расчета:

Определяется норма амортизации в год или месяц:

Пример

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Расчет:

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

Определяется норма амортизационных отчислений.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Организация в декабре 2019 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2020 года.

Расчет:

Норма А. = 2 / 3 * 100% = 66,67%.

1-й год:

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

2-й год:

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

3-й год:

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

Методика расчета:

Определяется норма отчислений на 1 километр.

Пример начисления на 1 км пробега авто

Исходные данные:

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Расчет:

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

и т.д.

Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 смотрите здесь.