Таблица кбм осаго рса

Содержание:

- Как определить КБМ по ОСАГО по таблице

- Инструкция по использованию и обозначения таблицы

- Таблица значений и ее расшифровка

- Как рассчитывается коэффициент бонус-малус?

- Пример расчета КБМ

- Как определить класс бонуса малуса по базе РСА

- Обновления в законодательстве

- По каким правилам применяется КБМ?

- Расчет коэффициента

- Изменение тарификации страховки.

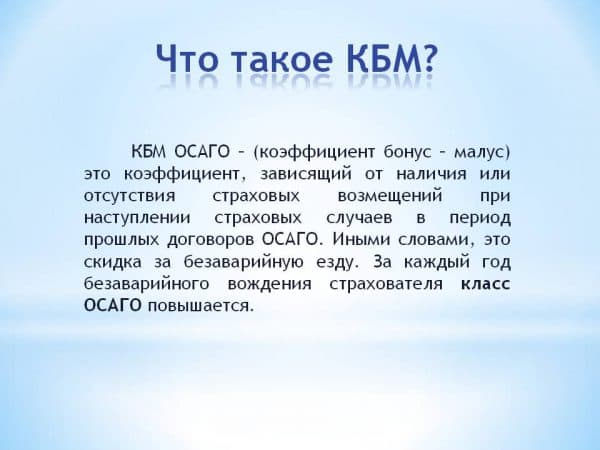

- Что такое КБМ

- Что нужно знать

- Классификация коэффициентов

Как определить КБМ по ОСАГО по таблице

Для расчета коэффициента необходимо знать класс, присвоенный водителю и количество ДТП, в которые он попал за прошедший год:

| Если водитель впервые регистрирует полис ОСАГО | То ему присваивается 3 класс вождения. Класс водителя определяется по первому столбцу |

| Далее, требуется знать количество страховых выпла | Произошедших за год |

| Зная эти данные можно приступить к расчету КМБ | Для получения точного результата нужно выбрать подходящий по количеству возмещений столбец и найти в нем пересечение со строкой, которая отображает класс водителя. Определив ячейку пересечения, можно узнать, какой класс будет присвоен автолюбителю на следующий год |

| По будущему классу узнается коэффициент | Его значение находится в ячейке столбца КМБ, пересекающейся со строкой класса водителя |

На 2020 год для расчета КМБ используется следующая таблица:

Значение строк

В таблице указаны следующие данные:

- Класс водителя.

- Коэффициент «бонус-малус».

- Класс, который будет присвоен водителю, при учете количества обращений в страховую службу для получения возмещений ущерба.

Видео: как рассчитать скидку за безаварийное возждение КБМ

Как правильно пользоваться данными для расчета

За каждый год езды без аварий коэффициент будет уменьшаться на 0,05, то есть стоимость полиса становится меньше на 5% от начальной суммы.

Примеры расчета

Для понимания удобства таблицы можно рассмотреть пример расчета размера скидки для водителя, который страхуется в первый раз:

| Такому водителю | Присваивается класс 3 |

| Предположим, что за год этот водитель не являлся участником ни одной аварии | Это означает, что количество случаев страхования равно 0, то есть страховых выплат не производилось |

| Далее, необходимо найти в таблице столбец | Подходящий по количеству возмещений, чтобы определить класс водителя, который будет ему присвоен на следующий год. Для выбранного случая класс будет равен 4 |

| По выявленному классу находится значение КМБ | Для этого определяется ячейка со значением коэффициента, соответствующая 4 классу водителя. В рассматриваемом случае КМБ составляет 0,95 |

| Обычная стоимость полиса равна 1 | При умножении 1 на 0,95 получается, что автолюбитель заплатит 95% от стоимости страховки. Скидка по страхованию составит 5% |

В качестве второго примера рассчитывается КМБ для водителя с опытом вождения в 7 лет, за которые он ни разу не участвовал в ДТП.

| Согласно таблице класс водителя | Равен 9 на начало 7 года вождения |

| Предположим, что в конце года этот водитель стал участником 2 ДТП | Будучи их виновником. В обоих случаях водитель потребовал выплат по страховке. Количество возмещений равно 2 |

| Необходимо определить класс водителя на будущий год | Для рассматриваемого примера он будет равен 2 |

| Согласно определенному классу вождения | Коэффициент равняется 1,4 |

| Если коэффициент больше 1, то сумма полиса ОСАГО увеличится | Чтобы определить насколько сумма будет больше стандартной (принятой за 1), требуется из полученного КМБ вычесть 1 |

| 1,4 – 1 = 0,4 | Как видно, при оплате следующего года страхования водитель заплатит на 40% больше, чем он платил в момент заключения договора впервые |

Для сохранения низкой цены полиса ОСАГО или ее уменьшения, требуется уделить особое внимание аккуратности вождения. Это позволит исключить вероятность попадания в ДТП и поспособствует снижению КМБ с каждым годом без аварий

Это позволит исключить вероятность попадания в ДТП и поспособствует снижению КМБ с каждым годом без аварий.

Если же водитель все равно стал участником ДТП и повреждения автомобиля не являются значительными, то автолюбители советуют попытаться восстановить ТС на собственные средства, чтобы сохранить положительную историю страхования.

Инструкция по использованию и обозначения таблицы

Вся таблица разделена на столбцы и строчки, в которых имеются определенные обозначения и подписи. В верхней строчке написан критерий в виде описания рассматриваемого пункта таблицы КБМ. В соответствии с каждым пунктом в основной сетке таблицы выставлены определенные цифровые значения, позволяющие точно рассчитать коэффициент.

Класс на начало срока

В самой левой колонке в ее верхнем углу имеется надпись «класс на начало годового страхования». Под ней имеются надписи в виде буквы «М» и числовых обозначений от 1 до 13. В данной колонке определяется категория по страхованию, которая была присвоена водителю при первом страховании или при восстановлении страховки. При первом оформлении водителю выставляется коэффициент 3, соответствующий 100% ставке. В зависимости от количества лет без аварий данный показатель может измениться.

КБМ

Если двигаться слева направо, в следующей колонке вы увидите надпись «КБМ» с проставленными под ней значениями коэффициента (умножающий показатель процентной ставки). Для каждого значения левого столбца в данной колонке прописаны соответствующие проценты, начисляемые водителю при оплате страховки.

Класс на окончание срока

Следующей идёт колонка со значением категории по окончании годового срока страхования. В данном столбце учитываются все страховые выплаты, общее число аварий за период действия страховки, а также количество лет без ДТП. Исходя из перечисленных критериев оценки показатель может увеличиться или уменьшиться, именно это значение учитывается при формировании процентной ставки на следующий год.

Таблица значений и ее расшифровка

Для того, чтобы каждый водитель мог разобраться со своим КБМ, была разработана специальная таблица, с которой можно ознакомиться ниже.

| Водительский класс страхователя на начало действия договора «автогражданки» | КБМ | Водительский класс страхователя на момент окончания действия текущего страхового договора «автогражданки» на основе количества страховых случаев | ||||

| Ни одного случая выплат по ОСАГО за год | 1 случай выплат по ОСАГО за год | 2 случая выплат по ОСАГО за год | 3 случая выплат по ОСАГО за год | Более 3-х случаев выплат по ОСАГО за год | ||

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2,3 | 1 | М | М | М | М | |

| М | 2,45 | М | М | М | М |

Несмотря на то, что таблица приведенная выше разрабатывался для рядового страхователя, в ней легко запутаться. Поэтому ниже будет дан ряд пояснений, который облегчит задачу.

Водительский класс – это параметр, который определяется как связующее звено между конкретным страхователем и его КБМ. Это сделано для того, чтобы разделить КБМ водителя как физического лица и транспортного средства оформленного на юридическое лицо, так как для последнего КБМ определяется не по водителю, а для каждого отдельно взятого автомобиля.

Столбец КБМ показывает значение переменной. Именно на эту величину умножается расчетная стоимость «автогражданки».

Расчетная стоимость договора ОСАГО складывается из базовой ставки и ряда коэффициентов, на которые практически не может влиять страхователь. Именно по этой причине КБМ рассматривается как ключевая переменная в формуле расчета цены обязательной страховки на автомобиль.

Страховые случаи – это столбцы, означающие, какой водительский класс будет присвоен страхователю по факту окончания его текущего договора обязательного страхования машины. Под самим страховым случаем понимается событие (дорожная авария), в котором страхователь был признан виновным

Важно! В данном случае учитываются только те дорожные аварии, в которых помимо страхователя участвовали другие водители, если вина связана другими обстоятельствами, например, наезд на препятствие, то такое ДТП произошедшее по вине держателя страховки не будет считаться страховым случаем.

Подробнее о том, как узнать свой класс КБМ по таблице, читайте здесь.

Как ее использовать?

Чтобы воспользоваться таблицей, приведенной выше, следует выполнить несколько шагов:

- Узнать текущее значение водительского класса у своего страховщика или через автоматизированный сервис на сайте некоммерческой организации РСА.

- Найти в самом левом столбце строку, которая соответствует определенному ранее значению классу страхователя.

- Далее, нужно посчитать, сколько было за период действия дейстсвующего страхового договора ОСАГО дорожных аварий, в которых страхователь был признан виновным.

- По столбцам с количеством страховых выплат, находим новое значение водительского класса держателя страхового полиса ОСАГО.

- Теперь необходимо снова вернуться к самому левому столбцу и найти в нем значение соответствующее новому водительскому классу держателя договора обязательного страхования машины.

- Теперь нужно обратиться ко второму столбцу в приведенной выше таблице и выписать новое значение параметра КБМ.

- Далее нужно понять, вырастет ли цена страховки по факту изменения водительского класса страхователя или она уменьшиться. Сделать это очень просто: если текущее значение переменной выше, чем будущее значение переменной, то цена страхового договора «автогражданки» уменьшиться, если же ниже – то стоимость договора ОСАГО вырастит.

Если по итогам страхового периода водитель получит класс 0 или М, то ему стоит рассмотреть вариант оформления открытого страхового полиса, так как при нем значение КБМ равно 1,8, что ниже, чем у упомянутых классов водителя.

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Пример расчета КБМ

Проще всего понять технологию расчета на примерах. Для наглядности лучше использовать случаи, в которых водитель ни разу не попадал в аварии, и когда неоднократно обращался за страховыми выплатами.

При КБМ, равном 1, в 3-м классе автовладелец платит 100% стоимости полиса. На классы от М до 2 действует надбавка, от 4 до 13 — скидка.

Расчет при наличии ДТП

Клиент несколько лет оформлял страховой договор в одной и той же фирме. За эти годы он ни разу не попадал в аварийные ситуации по собственной вине. Как результат, на момент получения последнего договора его класс отвечал показателю 8. Это значит, что он получал полис со скидкой 25%. КБМ при этом равняется 0,75.

В течение срока действия последнего договора клиент попадает в две аварийных ситуации. Виновным в произошедшем признают его.

При попытке получить страховой договор на следующий период он столкнулся с тем, что стоимость его страховки возросла. То есть, при имеющемся классе 8 необходимо переместиться по строке до столбца, в котором указаны 2 аварии.

Таким образом, его класс при оформлении страхового договора на следующий период отвечает значению 2. Это значит, что для него оплата за оформление на 40% больше средней. Его КБМ теперь равен 1,4.

Расчет без ДТП

Весь страховой период он проездил без ДТП и страховых случаев. При следующем оформлении его класс возрос до 0. Стоимость страхового полиса при этом снизилась на 0,05%. За каждый безаварийный год цена страховки будет снижаться на указанный процент.

Как определить класс бонуса малуса по базе РСА

Процедура проверки по базе РСА доступна онлайн. Система проста, интуитивна и понятна для любого пользователя. Для получения нужной информации достаточно иметь данные водительского удостоверения и страхового договора ОСАГО.

Непосредственно для проверки понадобится всего несколько минут. Чтобы подать запрос, нужно соблюдать определенный порядок действий:

- войти на сайт РСА;

- открыть онлайн-приложение для проверки;

- в разделе «собственник» выбрать физическое или юридическое лицо;

- указать тип страхового договора (с ограничением или без);

- внести ФИО, серию и номер прав, дату рождения, данные автостраховки;

- указать предполагаемую дату начала действия нового договора;

- ввести текст капчи;

- отправить запрос.

Через насколько секунд поступит информация о действующем КБМ, количестве аварий за время действия автостраховки и новом коэффициенте.

Обновления в законодательстве

Как известно, начиная с 5 сентября 2020 года, на территории РФ начали действовать индивидуальные тарифы по ОСАГО.

Со вступлением в силу данных нововведений возникла необходимость в корректировке порядка обмена информацией между государственными органами, страховыми компаниям и прочими структурами. В связи с этим было разработано и принято Постановление Правительства РФ от 29 сентября 2020 года № 1564. Оно вступило в силу 2 октября 2020 года.

В рамках данного нормативного документа расширен объем сведений, которые сотрудники МВД РФ должны передавать в РСА для внесения в АИС ОСАГО (автоматизированная информационная система).

При определении базового тарифа для конкретного автовладельца, страховщик вправе считать дополнительными рисками следующие обстоятельства:

- привлечение водителя к ответственности за превышение скорости на 60 и более км/ч;

- выезд на встречную полосу движения;

- игнорирование запрещающего сигнала светофора или жеста регулировщика.

Упомянутые нововведения распространяют свое действие на договоры обязательного страхования, заключенные после 24 августа 2020 года. Однако сразу они не могли применяться из-за отсутствия необходимых подзаконных актов.

5 способов оплаты парковки в Москве

Смотреть

Безопасно и оперативно — оплата штрафов ГИБДД онлайн

Смотреть

По каким правилам применяется КБМ?

Автомобиль, который подлежит страхованию, может быть застрахован ограниченным или неограниченным полисом ОСАГО. Это имеет значительное влияние на количество водителей допущенных к управлению данным транспортным средством. Неограниченное ОСАГО позволяет управлять автомобилем любому числу водителей, что удобно для таксопарков или других организаций с большим количеством зарегистрированных автомобилей.

Среди особенностей ограниченного автострахования можно отметить:

- Рассчитывая для каждого водителя коэффициент бонус будет проводиться индивидуально, согласно его истории аварийных ситуаций, минимальные затраты будут на шофера имеющего 13 класс по таблице;

- Стоимость страхового полиса будет рассчитываться исходя из самого низкого коэффициента среди всех водителей, однако это не повлияет на каждого отдельного шофера при выдаче ему страхового полиса на следующий год;

- С учетом того, что скидка распространяется на шофера, а на транспортное средство она не будет меняться после смены владельцем автомобиля;

- Для водителей застраховавших свою ответственность и попавших в аварийную ситуацию за прошедший год, будет действовать повышенный коэффициент при расчете нового страхового полиса, но у владельца автотранспорта бонус-малус останется неизменным;

- В случае безаварийности водителя на следующий год страховая компания обязана применять сниженный коэффициент при расчете стоимости в ОСАГО.

При неограниченном полисе ОСАГО предложенным страховщиком будут действовать такие правила:

- Класс присвается непосредственно хозяину транспортного средства;

- Коэффициент бонус рассчитывается исходя из того что, последний договор был таким же, то есть неограниченным;

- Для снижения коэффициента на следующий год потребуется предоставить такие же документы, как и в прошлом году, причем как собственник, так и транспортное средство должны быть неизменны;

- Если сведения о собственнике автомобиля изменились, то ему присуждают КБМ равный 1.

Важно учитывать правила, распространяющиеся на оба вида страховых полисов ОСАГО:

- Скидка согласно договору не будет действовать на следующий год в случае досрочного его расторжения, так как законодательством предусматривается предоставление скидки лишь в случае 12-и месячного срока действия последнего страхового полиса;

- Если договор был расторгнут, то при следующем оформлении полиса ОСАГО будет действовать коэффициент высчитанный за последний полный год на который был заключен договор;

- При одной аварии с участием нескольких транспортных средств или других объектов, на которые распространяется страховка это рассчитывается как один страховой случай и при вычисления бонус-малуса на следующий год учитывается как выплата по одному эпизоду.

Расчет коэффициента

Каждый год имеют место появления некоторых обновлений в данных, поэтому таблица КБМ ОСАГО 2018 года выглядит следующим образом.

КБМ ОСАГО таблица

| Класс | Кбм | Скидка | Класс на окончание периода страховки с учетом страховых случаев за него | ||||

|---|---|---|---|---|---|---|---|

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 выплаты | |||

| M | 2,45 | + 145 % | M | M | M | M | |

| 2,3 | + 130 % | 1 | M | M | M | M | |

| 1 | 1,55 | + 55 % | 2 | M | M | M | M |

| 2 | 1,4 | + 40 % | 3 | 1 | M | M | M |

| 3 | 1 | нету | 4 | 1 | M | M | M |

| 4 | 0,95 | — 5 % | 5 | 2 | 1 | M | M |

| 5 | 0,9 | — 10 % | 6 | 3 | 1 | M | M |

| 6 | 0,85 | — 15 % | 7 | 4 | 2 | M | M |

| 7 | 0,8 | — 20 % | 8 | 4 | 2 | M | M |

| 8 | 0,75 | — 25 % | 9 | 5 | 2 | M | M |

| 9 | 0,7 | — 30 % | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | — 35 % | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | — 40 % | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | — 45 % | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | — 50 % | 13 | 7 | 3 | 1 | M |

- Первый столбец расшифровывается как класс водителя в ОСАГО на момент страхования. Автомобилист новичок, обратившийся в компанию первый раз, получает третий класс. И именно от него будет происходить расчет в дальнейшем, в сторону понижения или увеличения.

- Второй же столбик содержит информацию о КБМ по ОСАГО, который соответствует данному классу.

- Остальную часть таблицы расшифровать довольно просто, в ней содержатся сведения о классах, которые могут присваиваться в зависимости от наличия или отсутствия страховых случаев за этот конкретный период автострахования. То есть, столбик содержит информацию о количестве обращений автомобилиста в компанию в течение страхового периода.

Правила пользования таблицей

Расчет КБМ по таблице имеет довольно простые правила исчисления. И чтобы коэффициент КБМ узнать, потребуется обладать сведениями об исходном значении присвоенного класса, а также о количестве страховых случаев у водителя по предыдущему договору, если такие, имели место быть.

Цена на страховой договор будет зависеть от того, какой класс КБМ будет применен. Использовать данные из таблицы довольно просто. Чтобы определить коэффициент необходимо обладать информацией о том, какой класс на момент страхования и наличие страховых случаев за весь период. Когда у водителя будет перерыв в вождении, то при оформлении следующего полиса, снова будет присвоен ему первоначальный класс.

При первоначальном обращении расчет ОСАГО будет происходить из максимальных значений показателей. То есть, используя калькулятор, сумма получится внушительной. Итак, автомобилисту присваивается третий класс, КБМ при этом, будет равен 1. Когда первый год пользования страховкой не показал ни одного страхового случая, то далее последует присвоение четвертого класса. И показатель коэффициента понизится до 0,95. Если же авария имела место быть, то будет присвоен первый класс, и показатель возрастет до 1,55.

В результате расчета КБМ, необходимо знать свой класс. Для этого можно обратиться в агентство, с которым заключен страховой договор, и там сотрудник уже предоставит требуемую информацию. А можно воспользоваться и другими способами. После получения всех сведений, можно использовать калькулятор для последующего расчета.

Какие скидки можно получить в зависимости от класса?

Итак, как уже стало ясно, каждому классу соответствует своя скидка — это наглядно видно по таблице.

Значения будут следующими:

- Класс М — скидка + 145%;

- Класс 0 — скидка + 130%;

- Класс 1 — скидка + 55%;

- Класс 2 — скидка +40;

- Класс 3 — нету скидки;

- Класс 4 — скидка 5%

- Класс 5 — скидка 10%;

- Класс 6 — скидка 15%;

- Класс 7 — скидка 20%;

- Класс 8 — скидка 25%;

- Класс 9 — скидка 30%;

- Класс 10 — скидка 35%;

- Класс 11 — скидка 40%;

- Класс 12 — скидка 45%;

- Класс 13 — скидка 50%.

Изменение тарификации страховки.

Пожалуй, одним из спорных моментов новшеств является расширение тарифного диапазона. Ранее этот коридор составлял 3 432 – 4 118 рублей. При этом не допускалось назначать меньшую или большую стоимость. Однако, с января 2021 года эти цифры могут меняться в обе стороны на 20%.

Очевидно, что при более широком разбросе ставок, страховые компании заинтересованы в увеличении собственной прибыли. Тем не менее, необоснованно задирать цены им не позволят. Для каждого региона учитывается аварийная статистика, которая учитывается при формировании ценовой планки:

Зеленые регионы с низким числом ДТП будут ориентироваться на нижний порог. Например, Псковская, Новгородская, Курская области и республика Карелия. В некоторых из них возможно даже понижение тарифов по сравнению с предыдущим отрезком.

Красные регионы с высокоаварийными показателями применят ставки, близкие к максимальным. К ним, пожалуй, можно отнести Ярославскую, Омскую и Владимирскую области.

А вот, нейтральные со средней аварийностью назначат базовый тариф по «экватору» коридора. Среди них Санкт-Петербург и Ленинградская область.

Что такое КБМ

Бонус-малус позволяет уменьшить цену страховки. Он удостоверяет право водителя на скидку в случае, когда договор заключается заново либо продлевается. Такая скидка предоставляется по истечении срока «без аварийного вождения». Класс при заключении первого договора устанавливается «по умолчанию». КБМ не должен обязательно указываться в полисе. Как правило, его значение обозначается в разделе «Особые отметки».

Если страховая история страхователя во время заключения договора «нулевая», присваивается третий класс. Всего их 13, по повышению размера скидки. Бонус-малус рассчитывается только для владельца транспортного средства. Максимальная скидка составляет 50% общей стоимости, это 13 класс коэффициента. Существуют такие виды КБМ:

- для водителей (каждому из людей, управляющих автомобилем);

- собственника (используют для владельца авто);

- расчетный (используется для расчета итоговой страховой премии);

- начальный (применяется при расчете с нулевым страховым коэффициентом).

Таблица КБМ на 2107 год

Таблица КБМ на 2107 год

Принцип расчета КБМ ограниченного и неограниченного ОСАГО кардинально различается. Перед заключением договора стоит заранее уточнить не только текущий класс КБМ, но и значение коэффициента для существующего типа полиса.

Что нужно знать

Если полис ОСАГО оформляет водитель, имеющий высокий уровень вождения, то ему предоставляются скидка. Ее рассчитывают с учетом каждого года вождения без аварий.

Это означало, что в случае продажи автомобиля скидка терялась, т. е. ее было необходимо «нарабатывать» вновь.

Однако в марте 2008 года положение изменилось, поскольку КМБ стал принадлежать не автомобилю, а водителю, вне зависимости от используемого им ТС.

Для начисления КМБ при определении стоимости полиса требуется соблюдение определенных правил и закономерностей, из-за чего страховые агенты не в состоянии применять его по своему желанию.

Каждому водителю и страховщику необходимо знать и понимать алгоритмы начисления КМБ и его особенности, а именно:

| Каким образом осуществляется формирование КМБ | Формирование происходит по количеству аварий. Каждому коэффициенту всегда соответствует класс водителя, от M до 13 |

| От чего зависит этот коэффициент | КМБ напрямую зависит от числа аварийных случаев, в которых участвовал автомобиль, а также от опыта вождения. Причем учитывается каждый год страхования |

| Как КМБ применяется | Применение КМБ осуществляется при расчете стоимости полиса ОСАГО и действующих скидок на его покупку |

| Из-за чего происходит изменение коэффициента | Увеличение, снижение, сохранение значений. Сохранения значения КМБ произойти не может, поскольку новый расчет коэффициента происходит каждый год. Исключением из этого правила является только те случаи, когда скидка на покупку полиса является максимальной. Изменение КМБ зависит от количества аварий, произошедших с автомобилем за год. Их число влияет на то, увеличится КМБ или уменьшится |

| Как происходит расчет КМБ | Расчет производится благодаря таблице скидок КМБ ОСАГО |

Следует учитывать, что по статистике на каждые 100 проданных полисов приходится около 3 поддельных.

Для снижения возможности приобретения недействительного полиса, рекомендуется страховать транспортное средство в проверенных организациях, например, Росгосстрах.

Сегодня для удобства автолюбителей существует возможность заключить договор об ОСАГО через интернет.

Необходимые термины

Часто используемые определения:

| ТС | Транспортное средство. Используется для перемещения людей и грузов по дорогам на относительно большие расстояния |

| Водитель | Человек, управляющий ТС. Если происходит обучение вождению, то водителем официально считается инструктор |

| Страховщик | Организация, имеющая право осуществлять обязательное страхование владельцев ТС. Страхование возможно лишь при наличии у страховой компании лицензии, выданной в установленном порядке |

| Страховой случай | Случай, провоцирующий наступление ответственности гражданского характера владельца ТС из-за нанесения вреда имуществу, жизни или здоровья потерпевших. Влечет за собой страховые выплаты, осуществляемые страховщиком согласно договору «О обязательном страховании» |

| КМБ | Коэффициент «бонус-малус», который влияет на итоговую стоимость полиса ОСАГО |

Страховые компании используют следующие понятия:

| Начальный КМБ | Величина определяется на момент заключения страхового договора с водителем |

| Расчетный КМБ | Является итоговым коэффициентом, который используется для выяснения финальной скидки по договору |

| КМБ собственника | Определяется для владельца страхуемого ТС |

| КМБ водителя | Индивидуально определяется для водителей, имеющих разрешение на управление ТС |

| Таблица скидок КМБ ОСАГО | Таблица, созданная для упрощенного определения расчетного значения КМБ |

Зачем она нужна

Для определения собственного коэффициента «бонус-малус» на будущий год страхования водителю потребуется наглядная таблица.

Она является общей для любых страховых компаний. Определение КМБ по таблице является наиболее простым способом его расчета.

Для этого требуется знать лишь класс водителя и число выплат по страховке, произошедших за 1 год.

Законные основания

Действия стразовых агентов регулируются Федеральным законом «Об обязательном страховании».

Это также касается тех случаев, когда история страхования была сформирована в других компаниях.

О правилах расчета коэффициента и его использовании говорится в ст.9 ФЗ «Об ОСАГО».

Классификация коэффициентов

Применяются следующие коэффициенты:

КТ. Территориальный коэффициент, который зависит от региона проживания застрахованной. Для физического лица таким показателем является прописка в паспорте. А юридическим лицам определяется показатель, исходя из зарегистрированного адреса компании.

В зависимости от города, коэффициент КТ, используемый в полисе ОСАГО, имеет разное значение.

| н/п | Город | КТ для ТС | КТ для тракторов и самоходных машин и механизмов |

| 1 | Москва | 2 | 1,2 |

| 2 | СПБ | 1,8 | 1 |

| 3 | Тамбов | 1,8 | 0,8 |

| 4 | Симферополь | 0,6 | 0,6 |

| 5 | Казань | 2 | 1,2 |

| 6 | Красноярск | 1,8 | 1 |

| 7 | Пермь | 2 | 1,2 |

| 8 | Хабаровск | 1,7 | 1 |

| 9 | Астрахань | 1,4 | 1 |

| 10 | Волгоград | 1,3 | 0,7 |

КБМ. Его значение определяется исходя из количества страховых случаев. Если обратившееся лицо имеет водительский стаж, в котором последний год является абсолютно безаварийным, то такой показатель уменьшает окончательную стоимость страховки. Данному коэффициенту присвоено 15 классов. Определяя данный показатель, необходимо воспользоваться таблицей, которая позволит определить класс ТС.

Класс по окончании срока страхования с учетом наличия страховых случаев в предыдущие периоды страхования по вине страхователя

Коэффициент

0 страховых выплат

1 страховая выплата

2 страховые выплаты

3 страховые выплаты

4 страховые выплаты и более

2,45

М

М

М

М

2,3

1

М

М

М

М

1,55

2

М

М

М

М

1,4

3

1

М

М

М

1

4

1

М

М

М

0,95

5

2

1

М

М

0,9

6

3

1

М

М

0,85

7

4

2

М

М

0,8

8

4

2

М

М

0,75

9

5

2

М

М

0,7

10

5

2

1

М

0,65

11

6

3

1

М

0,6

12

6

3

1

М

0,55

13

6

3

1

М

0,5

13

7

3

1

М

КВС – значение, определяемое возрастом и стажем лица, управляемого автомобилем. Водители, моложе 22 лет, которые получили права не менее 3 лет назад, могут ориентироваться на показатель 1,8. Минимальный КВС равен 1. Он может применяться только в том случае, если водитель достиг 22 лет и имеет водительский стаж в 3 года.

№

Возраст, лет

Стаж, лет

1

2

3-4

5-6

7-9

10-14

Более 14

1

16-21

1,93

1,90

1,87

1,66

1,64

2

22-44

1,79

1,77

1,76

1,08

1,06

1,06

3

25-29

1,77

1,68

1,61

1,06

1,05

1,05

1,01

4

30-34

1,62

1,61

1,59

1,04

1,04

1,01

0,96

0,95

5

35-39

1,61

1,59

1,58

0,99

0,96

0,95

0,95

0,94

6

40-49

1,59

1,58

1,57

0,95

0,95

0,94

0,94

0,94

7

50-59

1,58

1,57

1,56

0,94

0,94

0,94

0,94

0,93

8

старше 59

1,55

1,54

1,53

0,92

0,91

0,91

0,91

0,90

КО

Зависит от количества людей, которые имеют право управлять ТС. При этом важно понимать, что составляется договор с ограничением количества водителей (1) и без ограничений (1,8).

КП. Коэффициент применяется в определенный период времени

Он может не применяться в ограниченные периоды времени года.

КН. Его ставка от 1 до 1,5. Эту корректировку в обязательном порядке применяют все страховые компании. Она зависит от количества выявленных нарушений.

КС. Сезонный показатель, который зависит от количества времени, которое планируется для регулярной или разовой езды.

| Кол-во месяцев | КС |

| 2 | 3 |

| 3 | 0,5 |

| 4 | 0,6 |

| 5 | 0,65 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 0,95 |

| 10 | 1 |

КП – срок страхования. Он также зависит от количества страховых дней (периодов):

| Срок | КП |

| 2 дня | 2 |

| 5-15 дней | 0,2 |

| 16 дней – 1 месяц | 0,3 |

| 2 мес. | 0,4 |

| 3 мес. | 0,5 |

| 4 мес. | 0,6 |

| 5 мес. | 0,65 |

| 6 мес. | 0,7 |

| 7 мес. | 0,8 |

| 8 мес. | 0,9 |

| 9 мес. | 0,95 |

| 10 мес. | 1 |

КПр – Наличие прицепного устройства, которое может использоваться при движении ТС на постоянной или непостоянной основе. Он зависит от категории и цели эксплуатации прицепа для транспорта.

КМ Для многих автолюбителей остается вопросом, что означает коэффициент КМ, который учитывается в расчетах в полисе ОСАГО. Это значение напрямую зависит от мощности двигателя, установленного в транспортном средстве. С 2020 года этот показатель является постоянной величиной. Правилами установлен диапазон этого значения от 0,6 до 1,6. Поэтому, чем мощнее двигатель авто, тем выше стоимость страхового полиса.